2024年长租别墅市场:疾风知劲草

(WB 休斯顿 Mason Creek 项目)

2024年长租别墅SFR及定制型长租别墅BTR 市场虽然面临挑战,但基本面依然稳健,市场整体表现良好。

SFR/BTR 行业在疫情爆发后受居家学习、办公和人口迁徙新模式的影响(从一线门户城市迁至低生活成本、低人口密度的美国南部阳光地带城市),叠加疫情期间开发供给的放缓及房价、购房成本的快速上涨,上述综合因素推动SFR/BTR市场发展迅速,表现创历史最佳水平。

根据John Burns 数据,2021-2022年期间全美长租别墅的加权平均租金涨幅多数处于2位数的水平,其中在2022年一季度全美长租别墅加权平均新签租约租金涨幅更是达14.1%的高位。此外入住率长期维持满租状态(商业地产入住率达到95%即认为是满租),2021年全年全美长租别墅加权平均入住率在97%的水平以上,其中在2021年二季度达到98%的高位水平。

(WB 休斯顿 Bluewater at Balmoral 项目)

但随着市场供应的增加,包括SFR/BTR供给量,全美新房二手房供给量和公寓供给量三者均有明显增长。

至2024年三季度SFR挂牌出租量同比增长了21%,BTR竣工交付量2023年全年竣工量5万+套,2024年前三季竣工量超7万+套。虽然BTR的竣工量有明显增长,但与全美历史平均每年150万套新屋供给量相比所占比例仍然较小。

随着2023年美联储开启降息周期,之前的高抵押贷款利率锁定效应有一定程度释放,在住宅市场销量占主导地位的二手房库存在11月份达113万套,同比上涨17.7%。虽然新房占住宅市场总销量的比例较小,历史平均10%左右。但其在11月份库存达49万套,同比增长8.9%。

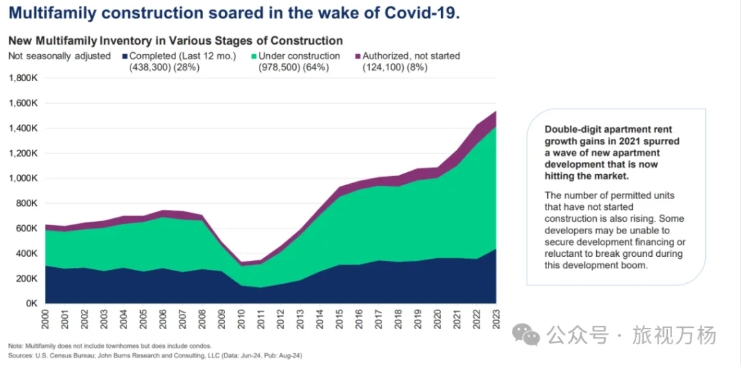

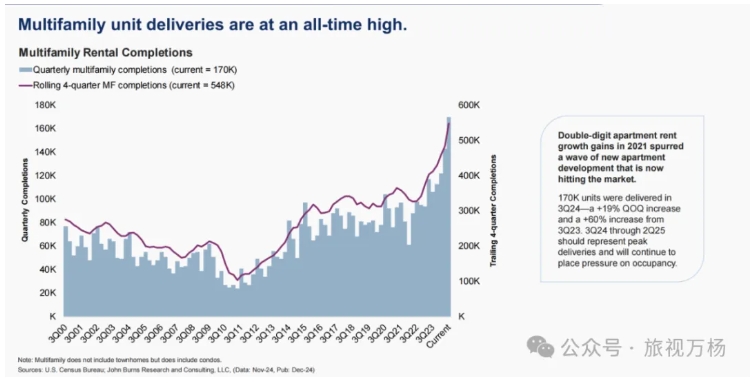

对租赁市场影响最大的莫过于公寓市场,在疫情期间由于住房供给短缺加上住房建设成本上涨,公寓开发量猛增,导致目前公寓供应量处于数十年来的高峰,对租赁市场造成了一定压力,包括长租别墅市场 SFR/BTR。根据John Burns数据,至2024年上半年,全美公寓在建量达97.85万套,获批建筑许可但尚未开工量为12.41万套(图一)。在2024年三季度公寓交付量达17万套,同比上涨19%。在至三季度的过去12个月内,公寓交付总量达54.8万套,同比上涨60%。预期至2025年上半年,公寓的交付量将见顶并持续对租赁市场造成压力(图二)。

(图一,Source:John Burns)

(图二,Source:John Burns)

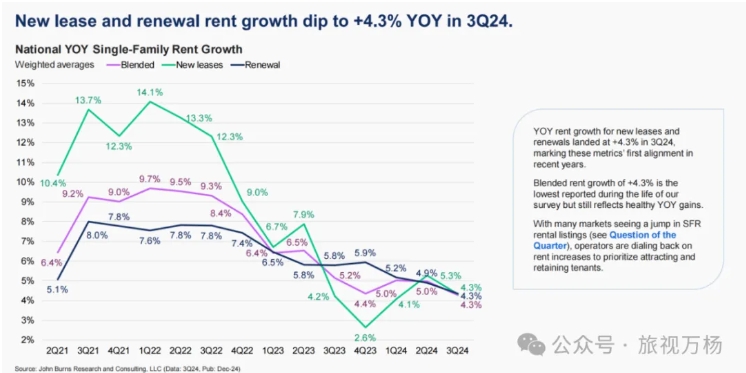

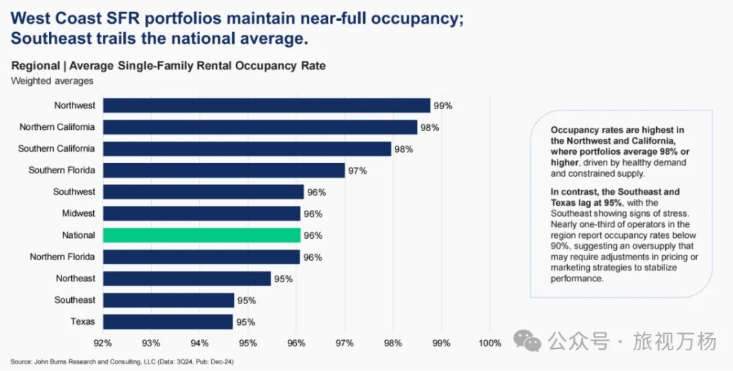

虽然市场面临诸多挑战,长租别墅市场租金增速及入住率虽有所放缓,但由于基本面依然稳健,整体表现依然稳健。至2024年三季度,长租别墅全美新签租约加权平均租金同比上涨4.3%,续签租约及混合租金同比均增长4.3%。入住率全美加权平均仍维持96%的高位水平(图三及图四)。

(图三,Source:John Burns)

(图四,Source:John Burns)

驱动长租别墅市场依旧表现稳健的因素包括:美国住宅市场的长期累积缺口,美国人口的持续增长,美国年轻一代生活方式的改变及抵押贷款利率仍维持高位购房可负担性低等。

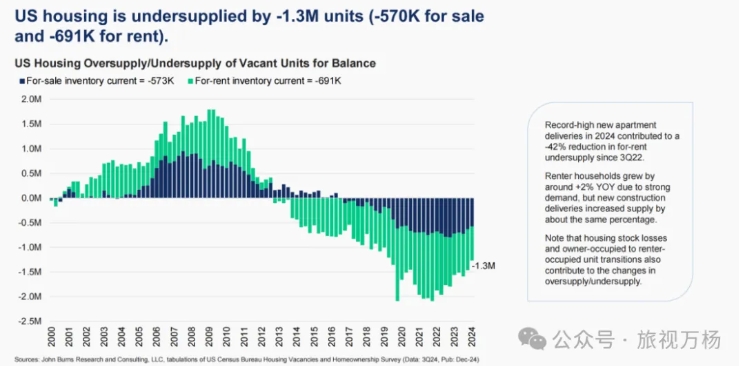

2008年的次贷危机对住宅市场造成了重创,大批中小开发商退出市场,大型开发商缩减业务,新屋供给量严重收缩不能满足新组建家庭增长的需求,直到2020年前后才恢复至历史平均年新屋供给量。由于不同机构的数据统计口径不一,得出的缺口数据不一,但住宅市场供给短缺认同一致。全美房地产经纪人协会(NAR)统计的短缺量为550万套,房地美(Freddie Mac)的统计缺口为380万套,Zillow的统计缺口为450万套。而John Burns的统计缺口相对更保守,最新数据为180万套,其中租赁住房缺口69.1万套,销售住房缺口57.3万套(图五)。

(图五,Source:John Burns)

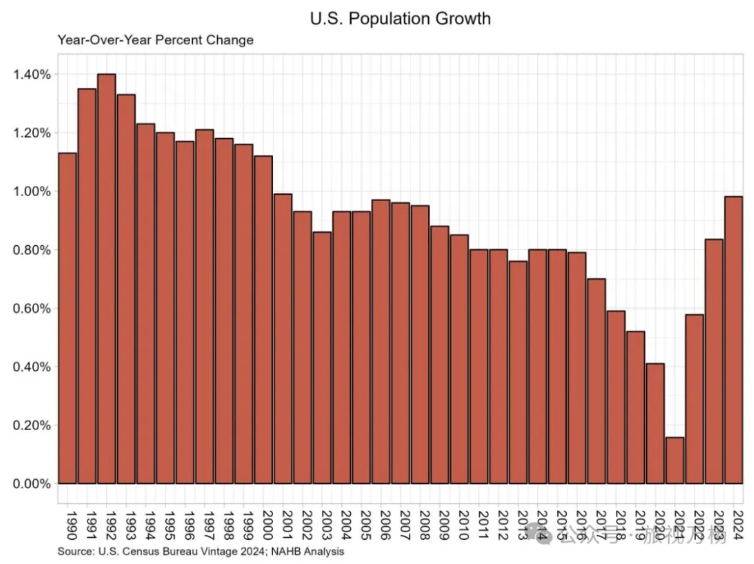

美国为主流移民国家,虽然自然人口增长如同其他发达国家一样处于低水平,但叠加每年大量国际移民迁入,导致人口增长仍维持相对较高水平,人口持续维持相对高水平增长业务房地产市场带来了。根据美国人口普查局 U.S. Census发布的最新年度人口增长预测,在2024年(2023年7月1日至2024年6月30日)美国常住人口增长了 3,304,757 人,人口总量达340,110,988 人。人口增长率为 0.98%,是自 2001 年 创下0.99% 增长率以来的最高增长水平(图六)。从人口净增量来看,德克萨斯州的人口增量最大,增长了562,941 人。其次是佛罗里达州排名第二,人口增量467,347 人。加利福尼亚州人口增量排名第三,新增人口232,570 人。

(图六,Source:NAHB)

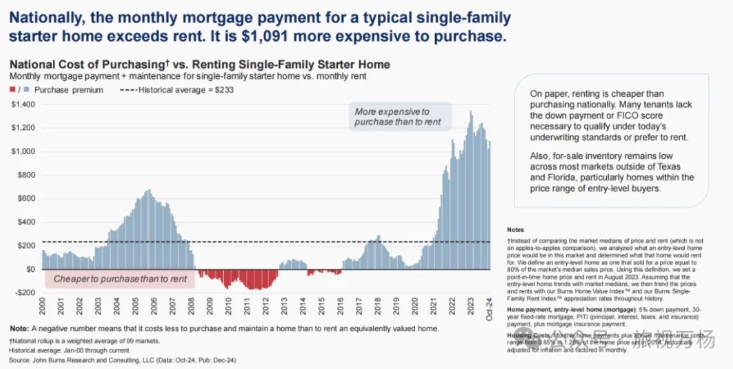

此外目前全美30年抵押贷款利率仍维持高位水平,对住房可负担性造成了巨大挑战,挤压大批潜在购房者转向租赁市场,特别是年轻的千禧一代和Z世代,住房可负担挑战叠加生活方式和观念的转变,促使这一住房市场的消费主力转向租房。

据John Burns数据,同一入门级独栋别墅在2021年7月,每月购房的月供成本和租房成本几乎相同,但是在2024年10月由于房价和抵押贷款利率上涨,每月购房月供成本比租房多花费1091美元(图七)。

(图七,Source:John Burns)

再者美国年轻一代生活方式的改变也是一个主要驱动因素。Entrata 最近的一项调查发现,在大型公寓社区中,41% 的租房者表示他们的美国梦与拥有房屋无关,20% 的人预计会成为终身租房者,比 2021 年增加了 33%;23% 的租房者喜欢租房给他们带来的位置灵活性,17% 的租房者喜欢不受抵押贷款束缚的财务灵活性;

选择租房是一种新兴的全美性趋势,随着越来越多的美国人做出符合他们生活方式的住房决定,这种趋势已经引起了公众的关注。这批新的租房者不太注重成本,相反他们优先考虑提供便利并具有为他们的生活增加灵活性便利设施的住房。近年来,选择租房者的数量和影响力都有所增加,从而推动了对长租别墅 (Single Family Renta)、定制型长租别墅 (Build to Rent) 社区和其他类型的多户住宅房地产的需求。

(WB 达拉斯大学城学生公寓 项目)

从机构投资角度来看,2024年虽然利率成本维持高位,但仍有大型机构对长租别墅市场进行大宗交易。其中包括:Blackstone黑石集团35亿美元私有化Tricon、博枫9.5亿美元收购长租别墅机构机构Divvy Homes、以及Bain贝恩资本,Pretium (房地产私募),高盛,Invitation Homes, Sekisui House 等多家全球头部机构相继收购长租别墅类资产。

基于上述因素,虽然目前长租别墅市场面临供给增加和大量公寓入市带来竞争,但长租别墅市场基本面仍稳健,预期未来三年租金增长仍将维持3%-5%的合理水平,入住率虽有小幅回落,但仍将维持在93%-95%的长期平均水平区间。